Почему вам отказывают в выдаче кредита и как исправить кредитную историю?

Каждый банк или кредитная организация, выдавая ссуду, оповещает бюро кредитных историй, о том, как заемщик погашает долги. Эти данные проверяются кредиторами перед выдачей очередного займа. Если обнаруживается, что заемщик имел просрочки по выплатам в прошлом или на данный момент времени имеет открытый кредит, который погашает с нарушением сроков, то его рейтинг в качестве надежного партнера в глазах банка резко снижается, а вероятность отказа в кредитовании возрастает.

Кредитная история – это полая информация о заемщике и его поведении при выполнении долговых обязательств

Поэтому заинтересованным в услуге выдачи займов людям необходимо следить за состоянием своей кредитной истории, а при обнаружении ошибок своевременно их устранять.

Причиной отказа в выдаче ссуды является не столько низкий доход или отсутствие постоянной работы, сколько подпорченная репутация порядочного заемщика. Банки чаще всего отказывают тем, кто:

- Имеет открытый кредит и погашает его с просрочками.

- В кредитной истории есть сведения о том, что в прошлом отмечаются нарушения условий кредитования, просроченные сроки погашения долга.

- Частые подачи заявок на получение ссуды.

- Наличие микрозаймов.

Между тем всегда есть возможность исправить свою кредитную историю, а точнее улучшить ее, чтобы рассчитывать на получение кредита в будущем. Это можно сделать несколькими законными способами:

- Своевременно погашать открытый кредит на протяжении 12-18 месяцев.

- Взять микрозайм на небольшую сумму на короткий промежуток времени и своевременно погасить.

- Оформить небольшой кредит и регулярно выплачивать долг.

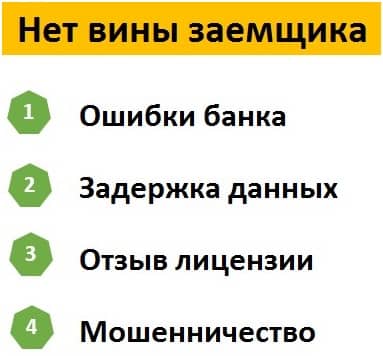

Если кредитная история испорчена не по вашей вине, а произошла ошибка при передаче данных банком в бюро или по вине мошенников, то исправлять ситуацию следует незамедлительно.

Как исправить кредитную историю из-за ошибок банка или МФО?

К сожалению, никто не застрахован от ошибок и тем более от мошенников. Человек может исправно погашать взятый кредит, а при оформлении нового вдруг обнаружить, что его кредитная репутация испорчена.

Такая ситуация говорит о том, что при передаче данных в БКИ произошла ошибка или о закрытом кредите вовсе не было передано сведений. Бывает, что человек раньше не пользовался услугами банка по выдаче ссуд, а на его имя в БКИ имеется история. Это может свидетельствовать как об ошибке, так и о мошеннической операции.

Проверяйте кредитную историю в БКИ бесплатно

Чтобы избежать подобных ситуаций, нужно следить за своей кредитной историей. Один раз в год каждый заемщик имеет право на бесплатное получение выписки из БКИ о кредитной истории. Этим правом следует пользоваться. Кроме того, нужно сохранять все квитанции о выплатах, поскольку при решении спорных ситуаций через суд они будут использованы в качества доказательной базы.

Как формируется плохая кредитная история и как ее исправить?

При рассмотрении заявок на кредит банки обращают внимание на такие факты, как:

- Просрочки выплат по кредиту с задержкой на 30 дней.

- Наличие штрафов и начисления пени из-за нарушения кредитного договора.

- Передача дела заемщика в коллекторские компании.

- Обращение в суд.

- Наличие большого количества заявок на кредит в разные банки и микрокредитные организации.

Если срок выплат по кредиту нарушен на несколько дней, банк может это не рассматривать как испорченную историю. Поскольку такие небольшие задержки могут возникнуть по техническим причинам, например, вы вовремя внесли сумму, а на счет деньги поступили лишь спустя какое-то время. Доказать свою дисциплинированность можно, если представить квитанции о выплатах.

А вот наличие частых заявок на получение ссуды или наличие большого количества микрофинансовых займов банк рассматривает как крайнюю нужду в деньгах, неумение планировать финансовые средства или неплатежеспособность. Поэтому с такими клиентами не желает иметь дело и отказывает в выдаче займов.

Можно ли исправить кредитную историю и как это сделать?

Чтобы иметь возможность постоянно и беспрепятственно пользоваться услугой кредитования, нужно иметь безупречную кредитную репутацию. Однако бывают ситуации, избежать которые не удается, от чего страдает кредитная история. Исправить ее невозможно, а вот улучшить вполне реально.

Кредитная репутация складывается из множества факторов

Это можно сделать следующими способами:

- Когда банки отказывают в ссуде, можно обратиться в магазин и совершить покупку в кредит. Обычно при низкой стоимости товара магазины не требуют большого пакета документов и не проводят проверок. Если своевременно погашать кредит, то это положительно скажется на кредитной истории.

- При таком положении дел уже можно будет рассчитывать на получение более крупного потребительского кредита, который также придется своевременно погашать.

- Банки легче выдают деньги под залог недвижимости или автотранспортного средства. Поэтому исправить кредитную историю можно, оформив такой кредит.

Существует еще один способ улучшить репутацию добропорядочного заемщика. Можно взять небольшую сумму денег в микрофинансовой организации на короткий срок, например, 3, 5 или 7 дней и в указанное время вернуть долг.

Однако злоупотреблять таким способом не рекомендуется, как и погашать долг в день займа. Такое поведение может у банка вызвать подозрение на то, что клиент искусственно старается исправить свою кредитную репутацию.

Где исправить кредитную историю законно?

Следует понимать, что мошенников в области кредитования не меньше, чем карманников в автобусе. Поэтому нельзя доверять таким предложениям, как изъятие данных из БКИ за определенную сумму денег или исправление кредитной истории.

Кроме того, чтобы не попасться на уловки аферистов и стать жертвой незаконно оформленного кредита по подложным документам, нужно проявлять бдительность и осторожность с паспортом и другими документами при снятии копий, при оформлении кредитов и займов в МФО и банках. Нужно следить за состоянием кредитной истории, пользуясь правом ежегодной бесплатной проверки, а также сохранять квитанции о внесении денег при погашении долга и проверять, закрытие кредита.

Кроме того, для улучшения своей репутации заемщика можно открыть депозит в банке. Это позволит сформировать мнение о том, что клиент располагает финансовыми средствами и ему можно доверять. Наличие депозита рассматривается банками как гарантия платежеспособности.

Депозит поможет исправить кредитную репутацию заемщика

При возникновении ошибок или незаконно оформленного кредита следует:

- Обратиться в БКИ и запросить свою кредитную историю и тщательно проверить на наличие ошибок.

- Написать заявление с требованием провести проверку и внести изменения.

- Обратиться в банк с требованием исправить допущенные ошибки.

Защищайте свои права, если вашей вины нет

В случае возникновения спорных вопросов, следует обращаться в суд. Если выполнять эти простые правила, то можно избежать ошибок и мошенничества.

Куда обращаться и какой банк исправляет кредитную историю?

Для законного исправления кредитной истории можно обратиться в банк для рефинансирования кредита или получить кредитную карту, которой надо оплачивать покупки в магазинах, а до 20 числа текущего месяца погашать долг из личных сбережений.

Такие карты легко выдает лицам с подпорченной кредитной репутацией Тинькофф и Альфа-Банк.

Кроме того, для исправления кредитной истории можно воспользоваться услугами МФО и взять деньги в долг наличными на короткий срок. Своевременное погашение займа станет плюсом для репутации заемщика.

Если банки вам отказывают в выдаче ссуды, воспользуйтесь законными способами исправить кредитную репутацию.